|

|

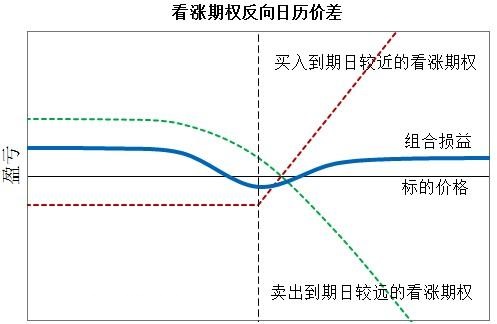

| 反向日历价差组合的构成是:是指投资者——“买近卖远”,买进离到期日较近的期权,同时卖出离到期日较远的期权,两个期权的种类、标的物与执行价格都相同。下图3是看涨期权反向日历价差的损益图。 图3 看涨期权反向日历价差损益图

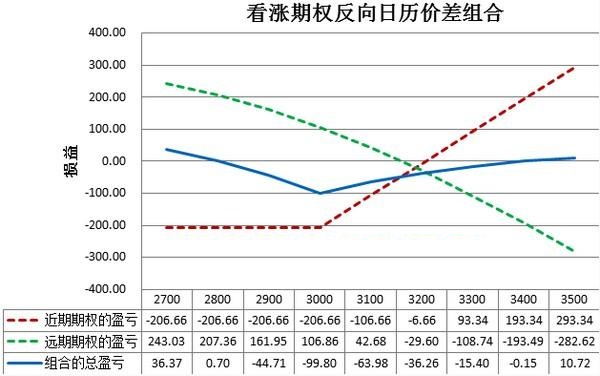

案例2 假设某标的价格水平为3000,投资者预测标的价格短期内将会显著上升,所以投资者做多一手执行价格为3000的短期看涨期权,支付权利金206.6,同时做空一手执行价格为3000的长期看涨期权,收入权利金313.5,净权利金收入为107。在近期期权到期时,反向日历价差的损益图如下图4。 图4 看涨期权反向日历价差组合到期损益图

表2 看涨期权反向日历价差组合策略总结

|

友情链接:操盘手.第一网|

|业务Email:mei@cps.one |投诉Email:info@cps.one |

扫加微信

![]() 89613103 QQ咨询服务

89613103 QQ咨询服务

GMT+8, 2026-7-26 10:21 , Processed in 0.062500 second(s), 15 queries .

Powered by cps.one

© 2001-2026

在线留言

在线留言 直接开户返佣

直接开户返佣 参与选拔奖励

参与选拔奖励 资金对接操盘

资金对接操盘 参与培训计划

参与培训计划 参加实盘大赛

参加实盘大赛